ICMS BA - Transportes de

valores - Tratamento fiscal

Texto

atualizado em 20.02.2009

Sumário

1. Introdução

2. Regime especial para transportadores de

valores

2.1 Emissão da nota fiscal de serviço de

transporte

2.2 Extrato de faturamento

3. Guia de transporte de valores - GTV

4. Aplicação do regime

4.1 Modelo da guia de transporte de

valores

4.2 Roteiro de coletas

5. Modelo GTV

1. INTRODUÇÃO

Nesta matéria

abordaremos os procedimentos necessários para os transportadores de

valores, mediante regime especial conforme legislação do ICMS do Estado

da Bahia.

2. REGIME ESPECIAL PARA

TRANSPORTADORES DE VALORES

As empresas que

realizarem transporte de valores nas condições previstas na Lei nº

7.102, de 20 de junho de 1983, e no Decreto Federal nº 89.056, de 24 de

novembro de 1983, poderão adotar o seguinte regime especial (Ajuste

SINIEF 20/89).

2.1 Emissão da nota

fiscal de serviço de transporte

Poderão emitir,

quinzenal ou mensalmente, sempre dentro do mês da prestação do serviço,

a correspondente Nota Fiscal de Serviço de Transporte, englobando as

prestações de serviço de transporte de valores realizadas no período.

2.2 Extrato de

faturamento

Manterão em seu

poder, para exibição ao fisco, Extrato de Faturamento correspondente a

cada Nota Fiscal de Serviço de Transporte emitida, que conterá, no

mínimo:

a) o número da

Nota Fiscal de Serviço de Transporte à qual se refira;

b) o nome, o

endereço e os números de inscrição, estadual e no CGC, do

estabelecimento emitente;

c) o local e a

data da emissão;

d) o nome do

tomador dos serviços;

e) o(s)

número(s) da(s) Guia(s) de Transporte de Valores;

f) o local de

coleta (origem) e de entrega (destino) de cada valor transportado;

g) o valor

transportado em cada serviço;

h) a data da

prestação de cada serviço;

i) o valor

total transportado na quinzena ou mês; e

j) o valor

total cobrado pelos serviços na quinzena ou mês, com todos os seus

acréscimos.

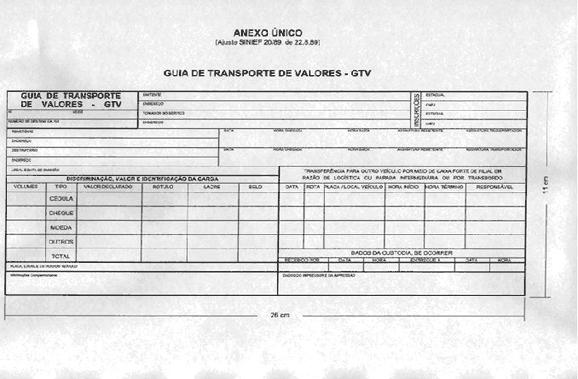

3. GUIA DE TRANSPORTE DE

VALORES - GTV

O transporte de

valores deve ser acompanhado da Guia de Transporte de Valores (GTV), a

que se refere o tópico 2, conforme Ajuste SINIEF 20/1989, que servirá

como suporte de dados para a emissão do Extrato de Faturamento, a qual

deverá conter, no mínimo, as seguintes indicações.

a) a

denominação: “Guia de Transporte de Valores - GTV”;

b) o número de

ordem, a série e a subsérie e o número da via e o seu destino;

c) o local e a

data de emissão;

d) a

identificação do emitente: o nome, o endereço e os números de inscrição,

na unidade federada e no CNPJ;

e) a

identificação do tomador do serviço: o nome, o endereço e os números de

inscrição na unidade federada e no CNPJ ou no CPF, se for o caso;

f) a

identificação do remetente e do destinatário: os nomes e os endereços;

g) a

discriminação da carga: a quantidade de volumes/malotes, a espécie do

valor (numerário, cheques, moeda, outros) e o valor declarado de cada

espécie;

h) a placa,

local e unidade federada do veículo;

i) no campo

“INFORMAÇÕES COMPLEMENTARES”: outros dados de interesse do emitente;

j) o nome, o

endereço e os números de inscrição na unidade federada e no CNPJ do

impressor do documento, a data e a quantidade de impressão, número de

ordem do primeiro e do último documento impresso e as respectivas série

e subsérie e o número da Autorização de Impressão de Documentos Fiscais.

4. APLICAÇÃO DO REGIME

O tratamento

fiscal previsto nesta matéria somente se aplicará às prestações de

serviços efetuadas por transportadores de valores inscritos na unidade

federada onde tiver início a prestação do serviço.

4.1 Modelo da guia de

transporte de valores

As indicações das

alíneas a, b, d, e j do tópico 3 serão impressas tipograficamente.

A Guia de

Transporte de Valores - GTV será de tamanho não inferior a 11x26 cm e a

ela se aplicam as demais normas da legislação do ICMS referentes à

impressão, uso e conservação de impressos e de documentos fiscais.

Poderão ser

acrescentados dados de acordo com as peculiaridades de cada prestador de

serviço, desde que não prejudique a clareza do documento.

A Guia de

Transporte de Valores - GTV, cuja escrituração nos livros fiscais fica

dispensada, será emitida antes da prestação do serviço, no mínimo, em 3

(três) vias, que terão a seguinte destinação:

a) a 1ª via

ficará em poder do remetente dos valores;

b) a 2ª via

ficará presa ao bloco para exibição ao fisco;

c) a 3ª via

acompanhará o transporte e será entregue ao destinatário, juntamente com

os valores.

4.2 Roteiro de coletas

Para atender a

roteiro de coletas a ser cumprido por veículo, impressos da Guia de

Transporte de Valores - GTV, indicados no livro Registro de Utilização

de Documentos Fiscais e Termos de Ocorrências, modelo 6, poderão ser

mantidos no veículo e no estabelecimento do tomador do serviço para

emissão no local do início da remessa dos valores, podendo os dados já

disponíveis, antes do início do roteiro, serem indicados antecipadamente

nos impressos por qualquer meio gráfico indelével, ainda que diverso

daquele utilizado para sua emissão.

5. MODELO GTV

Anexo Único (Ajuste

SINIEF nº 20/1989, de 22.08.1989)

Fundamento legal:

art. 650 do RICMS-BA, Decreto nº 6.284/1997 e Ajuste SINIEF nº 20/1989.