|

A

obrigatoriedade de recolhimento da Estimativa Mensal

A

regra geral para se apurar o lucro real é a trimestral. Porém, a legislação

fiscal admite uma apuração anual, desde que a pessoa jurídica apure o

lucro real em 31 de dezembro de cada ano e faça a opção pelo

recolhimento mensal do imposto de renda, calculado com base nas regras de

estimativa mensal. Nessa hipótese, a empresa deverá pagar a Contribuição

Social sobre o Lucro Líquido (CSLL) de forma semelhante ao Imposto de

Renda (IR).

A opção por esse tipo de recolhimento deve ser manifestada com o

pagamento do imposto de renda ou da contribuição social sobre o lucro

correspondente ao mês de janeiro ou de início de atividade e será

considerada irretratável para todo o ano-calendário.

O não

pagamento da Estimativa Mensal

Inicialmente, queremos informar que a estimativa mensal é apenas uma

antecipação do IR e/ou da CSLL. A estimativa mensal tem a mesma característica

do carnê-leão na pessoa física, ou seja, é uma antecipação

obrigatória. Caso não seja

recolhida, a Receita Federal do Brasil (RFB) pode cobrar uma multa específica

pela falta de recolhimento, mas não pode cobrar a estimativa/carnê-leão

enquanto não for apurado o ajuste no final do período-base. Em qualquer

caso, a multa é devida ainda que tenha sido apurado prejuízo fiscal ou

base de cálculo negativa para a CSLL, no ano-calendário correspondente,

no caso de pessoa jurídica.

Portanto, os débitos não pagos de Estimativa do IR e da CSLL declarados

na Declaração de Débitos e Créditos Tributários Federais (DCTF) devem

ser utilizados para fins de cálculo e cobrança da multa isolada pela

falta de pagamento e não podem ser encaminhados para inscrição

em Dívida Ativa

da União. Como já foi dito, o pagamento da Estimativa é uma mera

antecipação dos valores devidos do IR e da CSLL a serem apurados no

final do período-base. Portanto, o não pagamento da Estimativa não

representa dívida líquida e certa para ser encaminhada à Procuradoria

Geral da Fazenda Nacional.

Diante do fato acima, a Receita Federal utiliza os débitos das

Estimativas não pagas, informados na DCTF, apenas para cobrança da multa

punitiva pelo não recolhimento.

A Estimativa mensal foi introduzida pela lei nº 9.430, de 1996, para as

pessoas jurídicas tributadas pelo lucro real anual, na forma como dispõe

o art. 2º da referida lei. O inciso IV do § 1º do art. 44 da mesma lei

determinava a aplicação de multa isolada de 75% no caso da pessoa jurídica

que, sujeita ao pagamento por estimativa, deixa de fazê-lo. Essa multa

isolada tinha sido reduzida para 50% do valor da Estimativa não paga, por

força do art. 18 da MP nº 303, que vigorou no período de 29 de junho a

27 de outubro de 2006, data em que a MP ficou sem eficácia (mesma MP do

Paex), mas pela Lei nº 11.488, de 15.6.2007 (conversão da MP nº

351/2007), art. 14, essa alíquota retornou ao patamar de 50%, nos casos

de aplicação de multa isolada (art. 44, II, da Lei nº 9.430, de 1996).

Essa penalidade reduzida (50%) se estende aos fatos pretéritos, cabendo

ainda redução de 50% do valor lançado quando o pagamento for efetuado

no prazo legal de impugnação.

Compensação

não declarada da Estimativa Mensal

Na hipótese de falta de pagamento ou de compensação considerada não

declarada, os valores dessas estimativas devem ser glosados quando da

apuração do imposto a pagar ou do saldo negativo apurado na DIPJ,

podendo a RFB exigir eventual diferença do IRPJ ou da CSLL a pagar,

mediante lançamento de ofício (Auto de Infração), com a cobrança do

IR ou CSLL declarados a menor, inclusive acréscimos legais,

independentemente da aplicação da multa isolada pela falta de pagamento

da Estimativa.

Considera-se compensação

não declarada a compensação

indevida, ou seja, aquela em que não

se extingue o crédito tributário,

tais como: em que o crédito seja de terceiros; em que o crédito

refira-se a título público; em que seja decorrente de decisão judicial

não transitada em julgado; em que o crédito não se refira a tributos ou

contribuições administrados pela RFB (ex-SRF); em que o crédito se

refira a "crédito-prêmio"; em que o débito já tenha sido

encaminhado à PGFN para inscrição

em Dívida Ativa

da União; ou que o débito antes compensado não tenha sido homologado ou

tenha sido indeferido pela Receita Federal, ainda que o pedido se encontre

pendente de decisão definitiva na esfera administrativa. Como a compensação

não declarada não extingue o crédito

tributário, deve ser aplicado ao caso o tratamento dado às Estimativas não

pagas, ou seja, na apuração do ajuste anual do IR e da CSLL, as

Estimativas, porventura deduzidas, podem ser glosadas.

A compensação considerada não declarada, nos termos do § 12, II, do

art. 74 da Lei nº 9.430, de 1996, sujeita-se à aplicação de multa

qualificada, de acordo com o disposto no art. 18, § 4º, da Lei nº

10.833, de 2003, com nova redação dada pela Lei nº 11.488, de 2007, ou

seja, de 150% e terá como base de cálculo o valor total do débito

indevidamente compensado. Essa multa (150%) será aplicada somente nas hipóteses

em que o crédito oferecido à compensação seja de terceiros; refira-se

a "crédito-prêmio", instituído pelo art. 1º do Decreto-Lei nº

491, de 1969; refira-se a título público; seja decorrente de decisão

judicial não transitada em julgado; ou não se refira a tributos e

contribuições administrados pela RFB. Nas outras hipóteses de não

declarada a compensação, a multa

isolada será de 50% sobre o valor indevidamente compensado, no caso das

estimativas consideradas não declaradas (Art. 74, § 12, I, da Lei nº

9.430, de 1996).

Compensação

não homologada da Estimativa Mensal

Excetuando os casos de compensação

não declarada, nos casos vistos

acima, a declaração de compensação constitui confissão de dívida e

instrumento hábil e suficiente para a exigência dos débitos

indevidamente compensados, ou seja, na hipótese de compensação

não homologada, os débitos serão

cobrados com base em Dcomp, e, por conseguinte, não cabe a glosa dessas

Estimativas na apuração do imposto a pagar ou do saldo negativo apurado

na DIPJ.

Por ocasião da Declaração de Compensação, nos termos do § 2º do

art. 74 da Lei nº 9.430, de 1996, o crédito tributário concernente à

Estimativa é extinto, sob condição resolutória. Nesse sentido, não

cabe o lançamento da multa isolada pela falta de pagamento de Estimativa,

exceto nos casos de compensação fraudulenta.

Por conseguinte, aos valores relativos às compensações não homologadas

importa aplicar os procedimentos cabíveis estabelecidos no art. 74 da Lei

nº 9.430, de 1996 e na IN-SRF nº 600, de 2005, conforme abaixo:

a)

o contribuinte poderá recolher as Estimativas, no prazo de 30 (trinta)

dias, contados da ciência do ato que não as homologou, acrescidas de

juros Selic ou apresentar manifestação de inconformidade contra tal

decisão;

b) não

havendo pagamento ou manifestação de inconformidade, o débito relativo

às Estimativas deve ser encaminhado para inscrição

em Dívida Ativa

da União, com base na Dcomp (confissão de dívida).

A manifestação de inconformidade e o recurso administrativo obedecerão

ao rito processual do Decreto nº 70.235, de 1972 (Processo Administrativo

Fiscal), e enquadra-se no disposto no inciso III do Art. 15 1 da Lei nº

5.172, de 1966 (Código Tributário Nacional), em que se suspende a

exigibilidade do crédito tributário.

Ocorrendo manifestação de inconformidade contra a não-homologação da

compensação e impugnação quanto ao lançamento da multa isolada, as peças

serão reunidas em um único processo para serem decididos

simultaneamente. Essa multa isolada (qualificada) será cobrada somente na

hipótese de não-homologação da compensação quando se comprove

falsidade da declaração apresentada pelo sujeito passivo.

Tendo em vista os fatos acima, não cabe efetuar a glosa dessas

Estimativas, objeto de compensação não homologada, ou seja, não

homologando a compensação, o débito informado na Dcomp deverá ser

encaminhado à Dívida Ativa da União para cobrança e execução fiscal,

se for o caso. Nesse caso, a Estimativa não homologada pode ser deduzida

do imposto de renda e/ou contribuição social sobre o lucro a pagar

informada na DIPJ.

Esse é o entendimento da norma vigente, mas, no que se refere à não-homologação

de compensação de débitos

de estimativas, essa situação fica

meio esdrúxula, tendo em vista a remessa à Procuradoria-Geral da Fazenda

Nacional (PGFN) de um débito que representa mera antecipação de

tributo. A execução para cobrança desse débito pela PGFN pode ser

objeto, por parte da empresa devedora, de uma Ação de Exceção de Pré-executividade,

alegando a não existência de débitos por ter auferido prejuízo fiscal,

no caso de estimativa mensal de imposto de renda, se for o caso. Na

realidade, a RFB está considerando a estimativa paga por conta da

compensação efetuada e, ao mesmo tempo, encaminhando à Dívida Ativa

para cobrança por não ter sido homologada a compensação. Na prática,

a empresa pode formar um saldo negativo de IR, por conta de estimativas

objeto de compensações não homologadas, e compensar esse "crédito"

com débitos de outros tributos administrados pela RFB (ex-SRF), sem

maiores problemas. Outro caso esdrúxulo é permitir o parcelamento da

estimativa (RFB ou PGFN) e incluir o valor do débito parcelado na formação

do saldo negativo. Nesse último caso, mesmo sendo possível excluir as

parcelas não pagas, fica difícil o controle.

Acredito, salvo melhor juízo, que seria mais razoável, no caso

de estimativas, que a não-homologação

do débito compensado tivesse o mesmo tratamento de estimativa não paga,

no caso de não pagamento ou da decisão desfavorável ao contribuinte, no

julgamento da manifestação de inconformidade.

A

Estimativa paga indevidamente

A pessoa jurídica tributada pelo lucro real, presumido ou arbitrado que

sofrer retenção indevida ou a maior de imposto de renda ou de CSLL sobre

rendimentos que integram a base de cálculo do imposto ou da contribuição,

bem assim a pessoa jurídica tributada pelo lucro real anual que efetuar

pagamento indevido ou a maior de imposto de renda ou de CSLL a título de estimativa

mensal, somente poderá utilizar o

valor pago ou retido na dedução do IRPJ ou da CSLL devida ao final do

período de apuração em que houve a retenção ou pagamento indevido ou

para compor o saldo negativo de IRPJ ou de CSLL do período (art. 10 da

IN-SRF nº 600, de 2005).

Portanto, a pessoa jurídica tributada pelo lucro real anual que efetuar

pagamento a maior de estimativa (IR ou CSLL) não poderá requerer

restituição ou compensação de pagamento a maior ou indevidamente,

podendo, requerer somente na hipótese de a empresa apresentar saldo

negativo no final do período-base.

O pagamento indevido ou a maior de estimativa (IR ou CSLL) poderá ser

deduzido normalmente nos meses seguintes, desde que a empresa demonstre

que o valor do imposto devido, calculado com base no lucro real do período

em curso, é igual ou inferior à soma do IR ou da CSLL pagos,

respectivamente, correspondente aos meses do mesmo ano-calendário,

anteriores àquele a que se refere o balanço ou balancete levantado. Em

suma, a dedução poderá ser feita logo no mês seguinte, no caso de a

empresa apurar a estimativa com base em balanço de suspensão ou redução.

Havendo saldo negativo de IR ou de CSLL na Declaração de Ajuste (DIPJ),

a empresa poderá compensar já a partir do mês subseqüente.

Por outro lado, o pagamento indevido ou a maior de estimativa feita com

base na receita bruta e acréscimos somente poderá ser deduzido no final

do ano-calendário, na declaração de ajuste, ou seja, na DIPJ, em que se

deduz toda a estimativa paga no período correspondente, podendo gerar

saldo negativo passível de compensação, na forma acima.

Resumindo, o pagamento a maior ou indevido de estimativas não poderá ser

compensado ou restituído, via PER/DCOMP, mas poderá ser integralmente

deduzido na Declaração de Ajuste Anual (DIPJ).

Esse tratamento é análogo ao que acontece na pessoa física (PF), em que

o pagamento a maior ou indevido do carnê-leão ou retenção a maior na

fonte somente poderão ser deduzidos na Declaração Anual de Ajuste (DAA),

inexistindo hipótese de compensação ou restituição antes do ajuste

anual. No caso de PF, a restituição é feita exclusivamente via DAA.

Contabilização

do Pagamento da Estimativa Mensal

O pagamento da estimativa mensal, seja de imposto de renda ou de contribuição

social, deve ser contabilizado a débito do Ativo Circulante da pessoa jurídica,

no momento da apuração do imposto/contribuição devido no mês de

competência, na forma que se segue:

Vamos admitir que a empresa tenha iniciado as atividades no mês de

setembro de 2006 e apurou nesse mês um imposto

de renda devido de R$ 56.600,00, a

recolher no final de outubro de 2006, e que nesse mês a empresa optou por

calcular a estimativa mensal com base na receita bruta e acréscimos. O

valor acima corresponde ao valor do Imposto de Renda, mais adicional,

deduzido dos incentivos fiscais (ver Ficha 11 da DIPJ2006, adiante). A

estimativa mensal corresponde ao imposto devido no mês, e nada mais é do

que uma antecipação

de imposto, já que o fato gerador

se encerra no final do período-base. A contabilização na data da apuração

seria (as formas de contabilização da estimativa mensal do IR e da CSLL

são análogas):

D

- Estimativa Mensal IR - AC/2006 56.600,00

C

- Imposto de Renda a Pagar 56.600,00

(cálculo da estimativa IR Set/2006)

Para determinar o valor da Estimativa Mensal a recolher, o contribuinte

pode deduzir da Estimativa Mensal (IR devido) o valor do IRRF sobre suas

receitas tributáveis. Admitindo que a retenção tenha sido de R$

17.500,00, a contabilização seria:

D -

Imposto de Renda a Pagar 17.500,00

C

- IR Retido na Fonte 7.500,00

C

- IRRF sobre Vendas a Órgãos Públicos 10.000,00 (IRRF compensado no mês

de Set/2006)

Nesse momento, a conta "Imposto de Renda a Pagar" está com

saldo de R$ 39.100,00 (56.600,00 - 17.500,00), que corresponde ao valor

efetivamente a pagar no mês de outubro de 2006, via DARF. O valor líquido

a pagar será contabilizado na forma a seguir:

D

- Imposto de Renda a Pagar 39.100,00

C

- Caixa/Bancos c/Movimento 39.100,00

(pagto n/data de Estimativa Mensal IR Jan/2007)

O IRRF sobre as receitas obtidas no período-base deve ser contabilizado

destacadamente no Ativo Circulante da empresa. Para determinar o valor a

recolher, via DARF, da Estimativa Mensal pode ser deduzido o IRRF até o

limite da estimativa apurada. O saldo remanescente do IRRF pode ser

compensado na estimativa mensal no mês subseqüente até o final do período-base,

podendo o eventual saldo ainda remanescente ser compensado na declaração

anual de ajuste. Nos períodos em que a estimativa for calculada com base

na receita bruta e acréscimos, a receita de aplicações financeiras não

deve compor a base de cálculo, da mesma forma que o IRRF não deve ser

deduzido da estimativa mensal.

Todas essas informações contabilizadas devem ser trabalhadas em

planilhas próprias para facilitar o preenchimento da DIPJ - FICHA 11 - Cálculo

do Imposto de Renda Mensal por Estimativa.

No mês de outubro de

2006 a

empresa calculou o valor da estimativa mensal (IR devido) em R$ 37.000,00,

ainda com base na receita bruta e acréscimos, contabilizando-a como na

forma anterior, com um imposto devido de R$ 53.000,00 e desconto de IRRF

de R$ 16.000,00. Já no mês de novembro, a empresa calculou a estimativa

com base no balanço de suspensão ou redução levantado em 30.11.2006,

em que se apurou um lucro de R$ 600.000,00 nos 3 meses do ano, gerando um

imposto devido de R$ 140.400,00 no mesmo período. Como a empresa já

tinha registrado um imposto devido no mesmo período de R$ 109.600,00,

sobrou um saldo remanescente de imposto de R$ R$ 30.800,00 que corresponde

ao imposto devido no mês de novembro. Nesse mês de novembro a empresa não

pagou estimativa de IR porque compensou o IRRF até o limite do imposto

devido (R$ 30.800,00), ou seja, no final do mês de novembro a conta

"Imposto de Renda a Pagar" ficou zerada.

No mês de dezembro de 2006, mês do ajuste, a empresa apurou um lucro

anual de R$ 680.000,00, com imposto de renda devido de R$ 156.900,00. Como

a empresa já tinha apurado um imposto devido até novembro de R$

140.400,00, ficou com um imposto devido em dezembro de somente R$

16.500,00, que também não foi pago por conta de retenções na fonte, ou

seja, não houve pagamento de estimativa, via DARF. Os dados expostos estão

demonstrados na FICHA 11 da DIPJ, adiante demonstrada.

Diante dos dados acima, a empresa terá um saldo negativo de IR a

compensar de R$ 79.700,00, conforme demonstrado na FICHA

12 A

da DIPJ, adiante demonstrada.

A contabilização do ajuste seria:

a)

Contabilização do imposto devido anual (ajuste) no valor de R$

156.900,00 (soma das linhas 01 + 02 - 03 - 04 da Ficha

12 A

), a débito na conta de Resultado do Exercício, sub-conta "Provisão

para Imposto de Renda", e a crédito no Passivo Circulante, sub-conta

"Imposto de Renda a Pagar", na forma a seguir:

D

- Provisão para Imposto de Renda 156.900,00

C

- Imposto de Renda a Pagar 156.900,00

(valor do Imposto de Renda Devido Ex.2007)

b)

Transferência do valor da conta "Estimativa Mensal IR -

AC/2006", no valor de R$ 156.900,00, contabilizado nos meses de

setembro a dezembro de 2006 no Ativo Circulante, para a conta de

"Imposto de Renda a Pagar" no Passivo Circulante, na forma que

se segue:

D

- Imposto de Renda a Pagar 156.900,00

C

- Estimativa Mensal IR - AC/2006 156.900,00

(Vr. Do IR devido nos meses do AC2006)

c)

Transferências dos saldos remanescentes do IRRF não deduzido das

estimativas, contabilizando a débito da conta "Imposto de Renda a

Pagar" e a crédito das respectivas contas no Ativo Circulante, na

forma seguinte;

D

- Imposto de Renda a Pagar 79.700,00

C

- IR Retido na Fonte 44.700,00

C -

IRRF sobre Vendas a Órgãos Públicos 35.000,00

(valor do IRRF remanescente do AC2006)

d)

Após os lançamentos acima, a conta "Imposto de Renda a Pagar",

no Passivo Circulante ficou com um saldo devedor de R$ 79.700,00 (passou a

ser um direito) que será transferido para o Ativo Circulante, sub-conta

"Saldo Negativo de IRPJ - Ex.2007", na forma a seguir:

D -

Saldo Negativo de IRPJ Ex.2007 79.700,00

C

- Imposto de Renda a Pagar 79.700,00

(Vr. Apurado do Saldo Negativo do IR-Ex.2007)

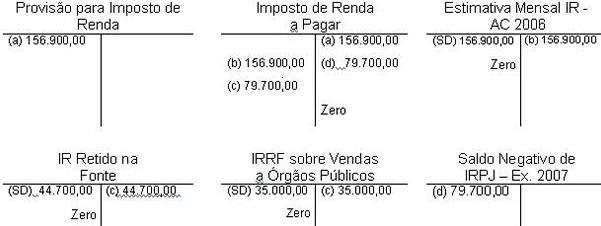

Por

conta dos lançamentos contábeis acima (Livro Diário), a empresa

apresentou o seu Livro Razão, na forma de razonete a seguir:

Todas

as contas acima são contas patrimoniais, com saldo em 31.12.2006, exceto

a primeira que é uma conta de resultado, a qual será zerada nessa dada,

levando o saldo correspondente para débito da conta de "Resultado do

Exercício".

O saldo da conta "Saldo Negativo de IRPJ - Ex. 2007" poderá ser

restituído ou compensado pelo contribuinte via PER/DCOMP. No final de

cada mês, enquanto não for compensado ou restituído o saldo negativo, a

empresa deve remunerar o correspondente saldo pela Selic do mês. Exemplo:

No mês de janeiro de

2007, a

empresa deve reconhecer 1% (um por cento) sobre o saldo de R$ 79.700,00,

correspondendo a R$ 797,00, que deverá ser lançado a débito da conta

"Saldo Negativo de IRPJ - Ex. 2007", tendo como contrapartida

uma conta de resultado, sub-conta "Juros Selic", do grupo

Receitas Financeiras. No mês de fevereiro de 2007, os juros Selic (1,08%

+ 1,00%) devem ser aplicados sobre o saldo remanescente existente, ou

seja, sobre o saldo inicial ajustado pelas compensações. Vale lembrar

que a remuneração do crédito é feita com em juros simples, ou seja, a

taxa Selic é aplicada de forma não composta, tendo como base sempre a

origem do crédito devidamente ajustado. No preenchimento do PER/DCOMP

esse cálculo é feito automaticamente, informando, inclusive, o saldo

remanescente a ser informado no próximo PER/DCOMP, ou seja, o saldo

inicial remanescente do crédito já ajustado pelas compensações

efetuadas até a data de transmissão.

O Saldo Negativo de IRPJ - Ex. 2007 - poderá ser compensado com débitos

próprios do contribuinte, vencidos ou vincendos, de tributos e contribuições

administrados pela Receita Federal do Brasil (ex-SRF). A empresa poderá

compensar, inclusive como pagamento de estimativa de IR ou de CSLL. A

contabilização da compensação na Estimativa Mensal é análoga à dedução

do IRRF sobre as receitas da empresa, ou seja, debita-se à conta de

"Imposto de Renda a Pagar" e credita-se a conta de "Saldo

Negativo de IRPJ Ex .2007".

Os lançamentos contábeis antes expostos tiveram como base os dados a

seguir especificados, correspondente ao ano-calendário de 2006:

|