|

|

|

|---|---|---|

|

|

|

|

|

|

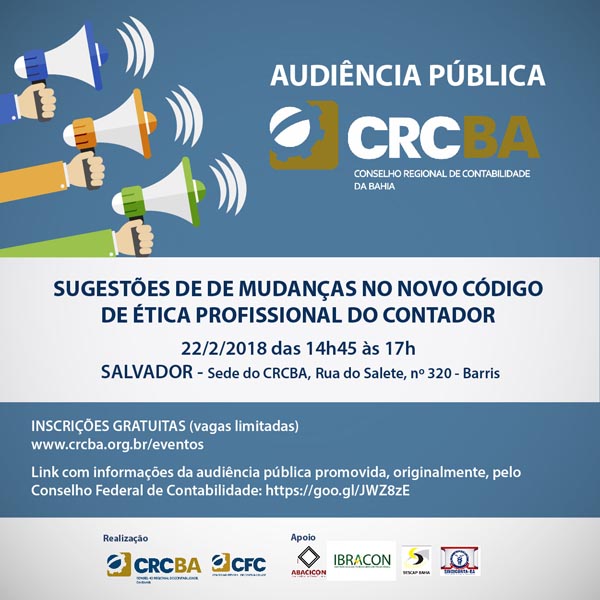

Editorial do PresidentePrezado(a) colega, No editorial desta semana, convido-os para uma reflexão sobre Ética Profissional, que acredito ser bastante propícia, pois se encontra em audiência pública a proposta do novo Código de Ética Profissional do Contador, a NBC PG 01. A presente Norma, proposta em audiência pública, tem como objetivo fixar a conduta do profissional contábil quando do exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Assim sendo, falar de conduta nos reporta primeiro a entender qual o papel da ética em qualquer profissão. A esse papel denominamos de deontologia, ou seja, a ética do dever profissional. Como podemos definir os deveres e direitos dos profissionais no exercício de sua atividade? Ética Profissional poderá chegar a uma série de normas que devem levar o indivíduo a aquisição de hábitos e à formação do caráter, incluindo os deveres e os direitos que cada profissional deve possuir para viver harmonicamente com os seus pares. A proposta do novo código de ética em audiência pública sinaliza que todo profissional contábil deverá exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais. Refletir sobre o nosso código de ética é uma atitude salutar para o engrandecimento da classe contábil, inibindo alguns comportamentos que prejudiquem a nossa imagem profissional perante a sociedade onde estamos inseridos. Desta forma, bem afirma Cabral (2001) que valorizarmos o debate ético e a procura de consenso que lhe está implícito é o oposto de uma atitude relativista, de “tanto faz”. Se não fosse possível uma discussão racional sobre valores, se os fins que cada pessoa persegue decorressem apenas de imposições afetivas e irracionais, se (como querem alguns pós-modernos) tudo se resumisse a uma simples questão de preferências sem fundamento argumentativo possível, então não teria qualquer sentido debater problemas éticos. Como exemplos, poderíamos citar algumas posturas que o profissional da contabilidade deverá ter para o bom exercício de suas atividades, tais como: recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida; abster-se de emitir qualquer opinião em trabalho de outro contador; não produzir peças contábeis que não coadunem com os fatos expostos etc. Cada profissional atribui valores às suas ações e a ética está diretamente relacionada a esses valores, aos princípios da dignidade, do respeito às pessoas, da boa educação, não possuindo, pois, caráter legal. A imagem da qualidade do profissional será evidenciada por um valor ético. Desta forma, concebe-se um profissional pela evidência perante terceiros das capacidades e virtudes de um ser no exercício de uma atividade permanente. Assim sendo, Lopes Sá (1998) comenta que a profissão pode enobrecer pela ação correta e competente, pode também ensejar a desmoralização, através da conduta inconveniente, com a quebra de princípios éticos. Atenciosamente,

|

IV JORNADA DO CONHECIMENTO CONTÁBIL E TRIBUTÁRIO

|

CURSO SOBRE EFD-REINF 2018

|

AUDIÊNCIA PÚBLICA SOBRE O NOVO CÓDIGO DE ÉTICA PROFISSIONAL

|

PALESTRA SOBRE AS ALTERAÇÕES DA REFORMA TRABALHISTA - LAURO DE FREITAS

|

ANUIDADE 2018 COM 5% DE DESCONTO EM FEVEREIRO

A anuidade de Contadores, Técnicos em Contabilidade e Organizações Contábeis, referente ao exercício de 2018, foi fixada pelo CFC através da Resolução CFC N.º 1531/2017 e não apresentou aumento em relação ao ano de 2017. Para o pagamento integral no mês de fevereiro, profissionais e empresários terão desconto de 5%. Para imprimir a guia de pagamento com desconto (à vista), ou parcelado em 7 vezes (valor integral), o profissional deve acessar a área de “Atendimento Online” no site (www.crcba.org.br) e clicar em “Guia de Pagamentos” e “Débitos”, ou clicar no link a seguir para acesso direto: gerar guia de pagamento. PAGAMENTO EM 7 PARCELAS*

|

PESQUISA DE EDUCAÇÃO CONTINUADA - disponível até 23/2!

|

O CRCBA QUER SABER O QUE VOCÊ PENSAA nova administração do CRCBA tem uma filosofia de gestão participativa, alinhada com os anseios da classe contábil e da sociedade baiana. Para que esse trabalho alcance o sucesso, é fundamental que as sugestões, elogios, descontentamentos, ou quaisquer impasses de informações sejam conhecidos pelo Órgão, para que as devidas providências sejam tomadas e o profissional, bem como a sociedade, sejam plenamente atendidos. Com esse intuito, reforçamos a importância do nosso canal de Ouvidoria, que no dia 07/3/2018 completará 13 anos de existência. A Ouvidoria do CRCBA tem como meta para 2018, ampliar as formas de interação com o seu público, buscando conhecer quais são suas expectativas e, assim, cooperar de uma forma mais efetiva para a melhoria da qualidade dos serviços prestados pelo Órgão. Para entrar em contato, o cidadão tem à sua disposição o nosso site: http://www.crcba.org.br/new/institucional-2/ouvidoria/, onde pode preencher o Formulário de Ocorrência, bem como pelo e-mail [email protected], ou pelos correios, encaminhando para Rua do Salete 320, Barris, CEP: 40.070-200 - Salvador/BA. Atualmente, a Ouvidoria do CRCBA tem a seguinte composição: Ouvidor Geral – Contador Nivaldo Pinto Santos; Ouvidor Assistente - Contador Marcelo Carvalho Cavalcante; Secretária da Ouvidoria – Contadora Vivian Nunes de Jesus da Silva; Operacional da Ouvidoria – funcionária Marla Luz. Nós queremos ouvi-los! |

Agenda de Educação Continuada

|

ÁREA FEDERAL INSTRUÇÃO NORMATIVA RFB Nº 1787, DE 07 DE FEVEREIRO DE 2018 INSTRUÇÃO NORMATIVA RFB Nº 1788, DE 08 DE FEVEREIRO DE 2018 INSTRUÇÃO NORMATIVA RFB Nº 1789, DE 09 DE FEVEREIRO DE 2018 INSTRUÇÃO NORMATIVA RFB Nº 1790, DE 09 DE FEVEREIRO DE 2018 PORTARIA CGSNSE Nº 62, DE 15 DE FEVEREIRO DE 2018 PORTARIA RFB Nº 170, DE 08 DE FEVEREIRO DE 2018 PORTARIA PGFN Nº 31, DE 02 DE FEVEREIRO DE 2018 |

ÁREA ESTADUALNão foram publicadas novidades pela Sefaz Bahia no período de apuração desta edição. |

ÁREA MUNICIPAL

Decreto 29.490 - DOM de 08/02/2018 Decreto 29.484 - DOM de 06/02/2018 Decreto 29.476 - DOM de 02/02/2018 |

MINISTÉRIO DA FAZENDA-RECEITA FEDERAL DO BRASIL

|

NOTÍCIAS CONTÁBEIS TRIBUTÁRIAS

|

LEGISLAÇÃO DE INTERESSE DA SOCIEDADE CIVILNão foram publicadas novidades no período de apuração desta edição. |

LEGISLAÇÃO CONTÁBIL E SOCIETÁRIANão foram publicadas novidades no período de apuração desta edição. |

NOTÍCIAS TRABALHISTAS E PREVIDENCIÁRIASNota Técnica do MTB Não Perdoa as Infrações Cometidas Antes da Reforma Trabalhista Terceirização pós-reforma: uma boa opção como forma de contratação? Empregador tem até o dia 23 de março para entregar RAIS |

.jpg)